MSTR 溢價歸零:這是一場屬於「資金高成本者」的賽局,而非普通投資人的機會

好一段時間沒有回頭檢視 MicroStrategy (MSTR) 的數據,現在的市場情況出現了一個有趣的轉折點:長久以來支撐股價的高額溢價,現在幾乎已經被消磨殆盡。

當溢價消失,我們能更純粹地透過資產負債表,來看清這台「比特幣印鈔機」的真實含金量。

財務現狀盤點:溢價已成往事

根據最新的數據,我們可以看到 MSTR 的市值與其持有的底層資產(BTC)已經高度趨近,甚至出現了負溢價的跡象(視計算時的即時幣價而定):

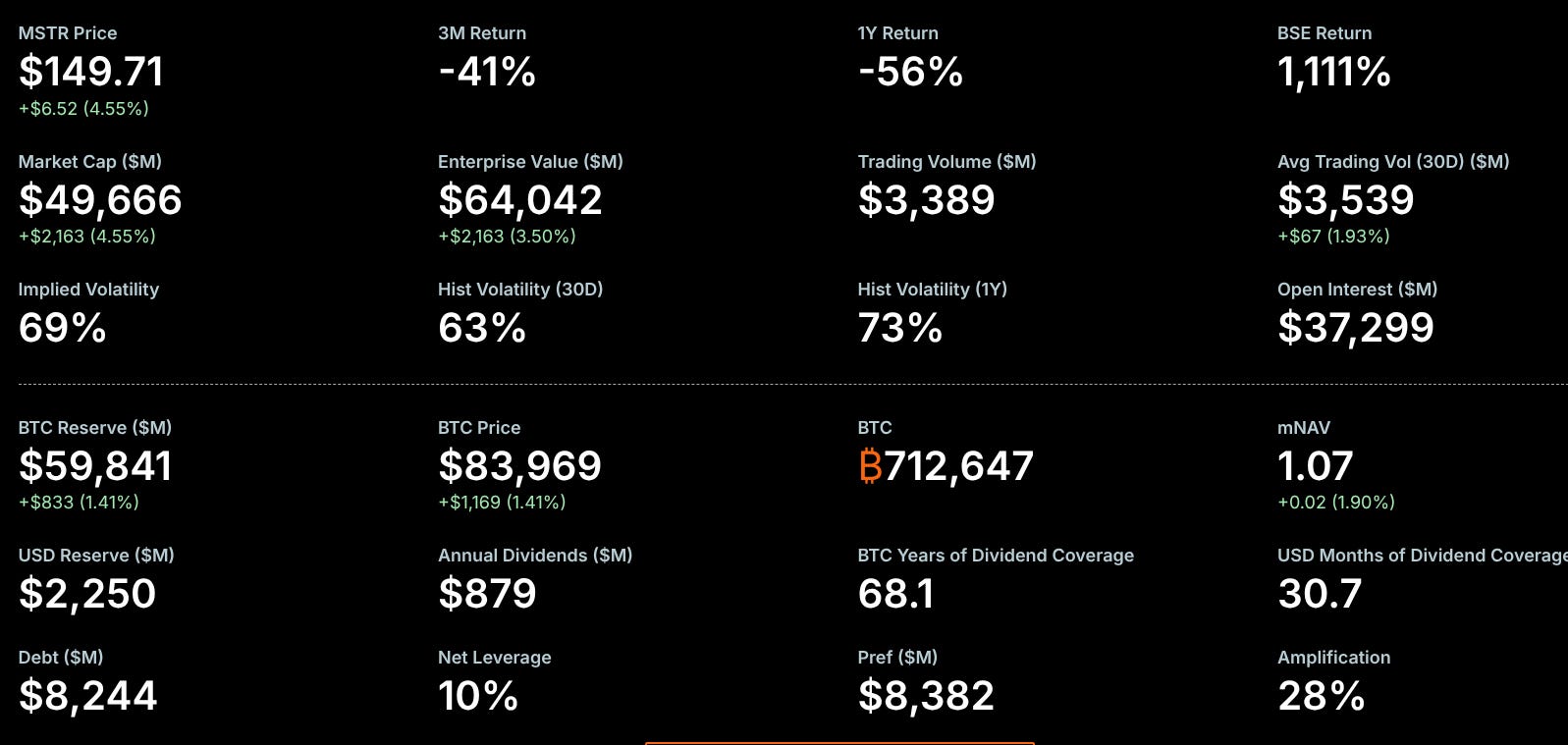

當前市值: 496 億

持有比特幣價值: 599 億

現金儲備: 22 億

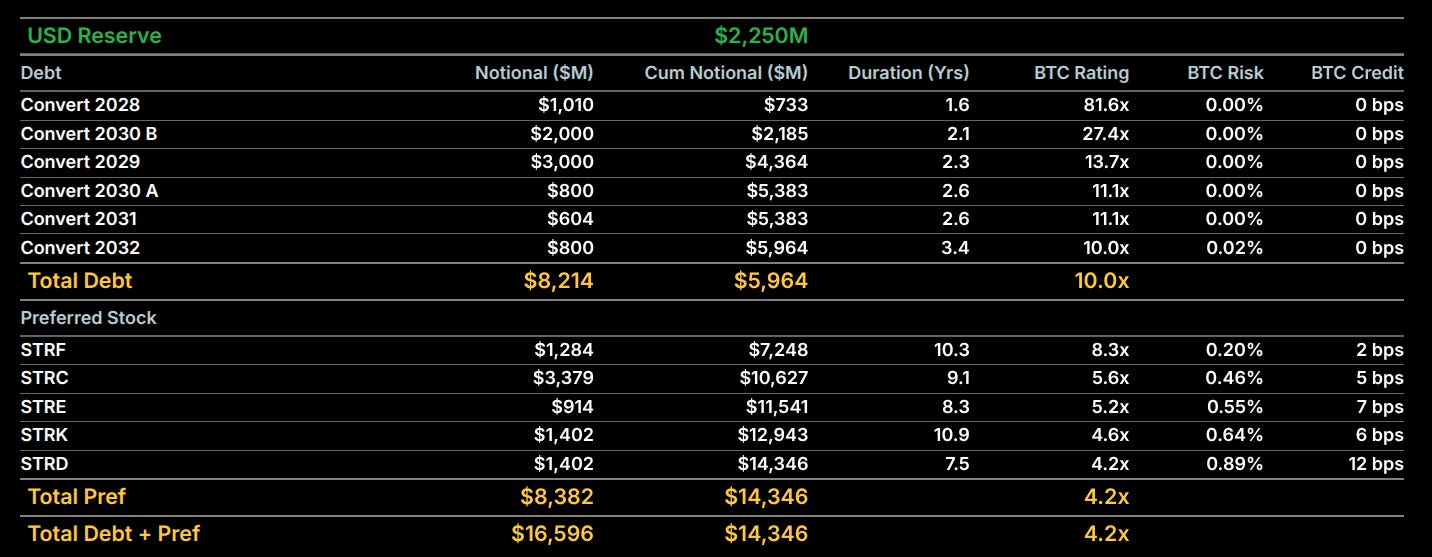

可轉債債務 (Convertible Debt): 82 億

優先股 (Preferred Stock): 83 億

從帳面上看,MSTR 的總資產雖然龐大,但扣除掉超過 16B 的債務與優先股後,淨資產與市值的比例顯示,投資人現在幾乎是以「原價」在購買 MSTR 背後的比特幣。

28% 的槓桿:是利刃也是重擔

因為債務與優先股的存在,MSTR 為投資人提供了一個約 28% 的內建槓桿。也就是說,當比特幣上漲時,MSTR 的股價漲幅理論上會放大。

然而,這份槓桿代價不菲。這些優先股每年有約 10% 的利息支出。對於任何投資者來說,這 10% 就是你必須跨越的「持有成本門檻」。

誰會覺得 MSTR 還有吸引力?

MSTR 目前唯一的吸引力,存在於「利差空間」。

如果你是一個資金成本極高的投資者(例如無法獲得銀行低利貸款,或是使用比特幣抵押貸款,其利率通常高於 10%),那麼 MSTR 的這套融資結構對你來說依然「划算」。因為在目前的市場環境下,想以低於 10% 的利率借錢來加槓桿買比特幣,難度極高。

對這類群體而言,MSTR 相當於一個「幫你借好錢、且利率比你自己借還低」的比特幣槓桿工具。

為什麼我們不建議在此時增加投資?

儘管對於特定資金成本高的人來說,MSTR 具備某種「融資套利」的價值,但對於一般讀者,我們持保留態度,並不建議在此時增加投資。理由有二:

溢價紅利消失: 過去 MSTR 股價能跑贏比特幣,很大程度靠的是市場情緒帶來的溢價。如今溢價歸零,它就只剩下一板一眼的債務計算,少了博取超額收益的想像空間。

債務結構風險: 超過 165 億 的總負債(債務+優先股)在牛市是助燃劑,但在波動劇烈的環境下,這 28% 的槓桿極易反噬,從 2028 年開始,如果股價不能高於下表中的 Ref Price 的話,開始有大額的還款壓力存在,尤其是 2029 年底到期的 30 億美金債務,將要成零成本的債務,轉換成 10%+ 以上的債務,在熊市時,更進一步的打擊股價。

結語

MSTR 已經從一個「買入並持有」的信仰標的,變成了一個精密的「利率與槓桿工具」。除非你非常確信在你持有 MSTR 時,比特幣能跑贏這 10% 的融資成本,否則在目前這個節點,看緊錢包、維持現狀,或許比盲目追逐這份昂貴的槓桿更為明智。