MicroStrategy mNAV 下滑的背後:融資策略轉變與市場資金流向變化

2025/08/29: 增加:數位資產公司新進者的資金排擠效應

MicroStrategy (MSTR) 的市場價值與其淨資產價值(mNAV)之間的溢價近期出現顯著下滑,引發市場廣泛關注。這一現象的背後,是公司融資策略的重大轉變,以及加密貨幣市場資金流向的微妙變化。本文將結合具體的數據,深入分析 MSTR mNAV 下滑的原因。

融資策略轉向:從可轉換債券到股票增發

最初,加密貨幣圈提出透過借貸低成本資金,購買年化收益率超過 40% 的比特幣進行套利的「投機性攻擊」策略,並在一段時間內取得了成功。然而,債務融資始終伴隨著風險。為此,以 MicroStrategy 為代表的一系列數位資產公司(DAT)逐漸將融資重心轉向發行新股。

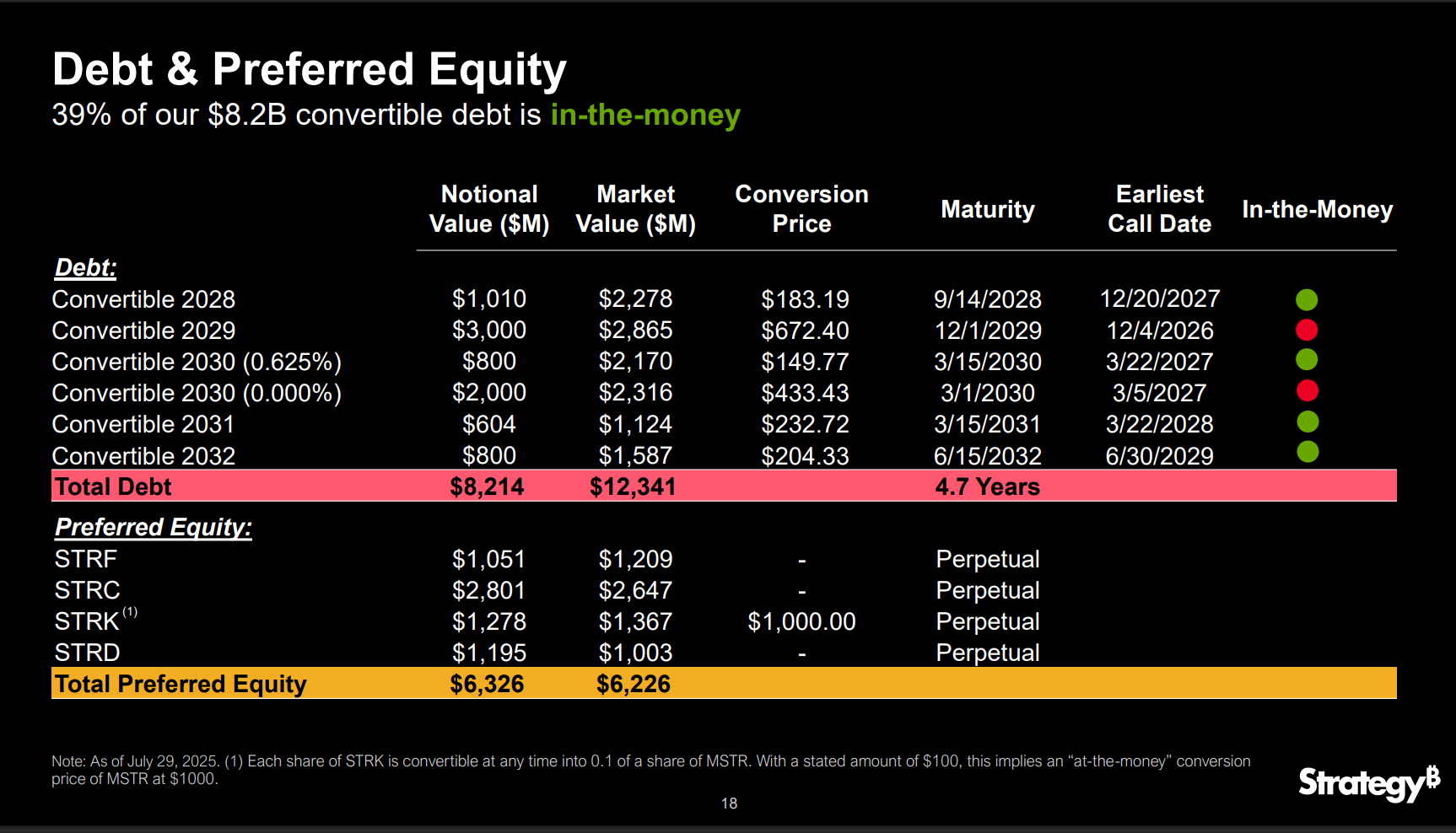

MicroStrategy 在 2024 年和 2025 年的融資活動清晰地反映了這一轉變。雖然公司在 2024 年 9 月完成了 10.1 億美元的可轉換債券發行,但在進入 2025 年後,股票增發成為了主要的融資手段。根據公司財報,僅在 2025 年第二季(截至 6 月 30 日),MicroStrategy 就透過「市場價發行」(At-the-Market, ATM)股票增發計劃,出售了 14,225,620 股 A 類普通股,募得約 52 億美元。而在 7 月 1 日至 29 日期間,公司再度增發 2,433,381 股,募資約 11 億美元。

mNAV 溢價縮水

然而,這種融資策略的轉變,特別是近期一項政策的調整,卻衝擊了其 mNAV 溢價。mNAV 溢價(Premium)是指公司市值高出其持有的比特幣淨資產價值的部分,在 2025 年 8 月中旬,這一溢價已從高點的 3.4 倍降至 1.55 倍。

資金來源的轉變:不同融資工具引發的機構投資者態度分化

MicroStrategy 融資策略的轉變,不僅是金融工具的替換,更引發了其投資者結構的深層變化,特別是對於風險偏好較為保守的傳統機構投資者。

可轉換債券(Convertible Bonds)因其獨特的混合型結構,為傳統金融機構提供了一條相對穩健的投資路徑。這類債券在市場下行時能提供類似債券的固定收益和本金保護,在市場上行時則具備轉換為股票以分享增長潛力的期權。這種「進可攻,退可守」的特性,成功吸引了如保險公司、退休基金等尋求穩定回報與風險控制的資金。

然而,當 MicroStrategy 將融資重心全面轉向「市場價發行」(ATM)的普通股增發時,遊戲規則也隨之改變。頻繁的股票發行,尤其是公司宣布在 mNAV 溢價較低時仍會繼續增發的政策,直接加劇了市場對其策略的擔憂。

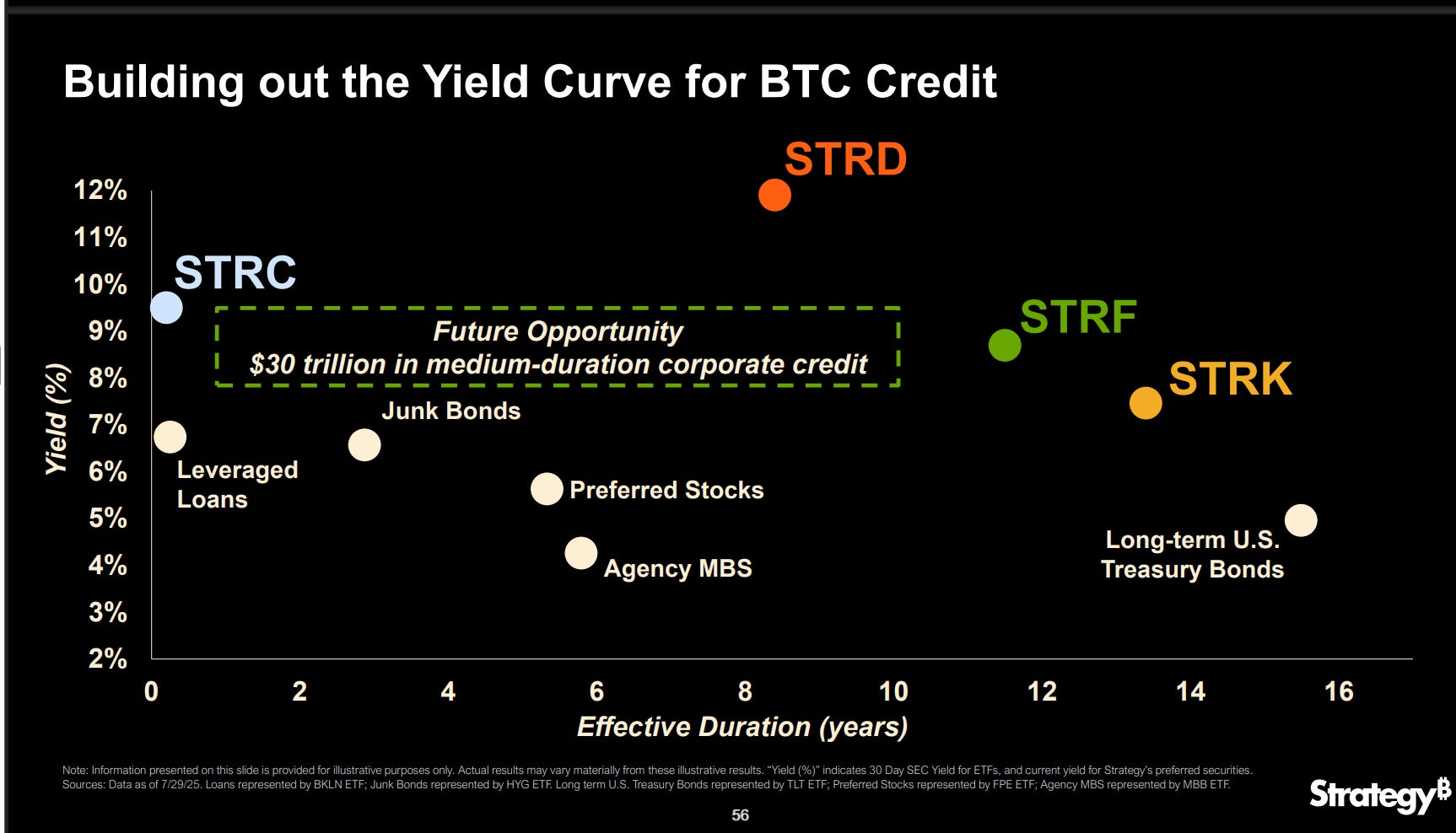

更進一步,公司還推出了一系列結構更為複雜的優先股(Preferred Stock)產品,如 STRK、STRF、STRD 和 STRC,試圖開闢新的融資管道。但市場對這些創新的金融工具似乎並未完全買單。優先股雖然在利息分配上優於債券,卻缺乏可轉換債券那樣清晰的股價上行潛力,其風險回報模型對傳統機構投資者而言相對陌生,因此市場還需要時間來消化和接受。

這種策略轉變,實質上是從發行具備安全墊的融資工具,轉向更為激進和直接的多元化股權融資,無形中提高了傳統金融機構的參與門檻。

MicroStrategy 近期主要融資方式比較

下表清晰地展示了 MicroStrategy 從依賴可轉換債券,到愈發側重於透過發行普通股及各類優先股來進行融資的策略轉變。

表格總結:從上表可見,僅在 2025 年,透過各類優先股(STRK, STRF, STRD, STRC)的募資總額已接近 63 億美元,其規模已達到過去所有可轉換債券發行總額的七成以上。這一數據明確地印證了其融資策略的根本性轉變:從依賴傳統的債券工具,轉向開拓更為複雜和多元的股權融資管道。

對新金融工具的市場溝通

面對市場的疑慮,MicroStrategy 試圖將其創新的優先股產品與傳統金融資產進行類比。公司高層曾將 STRF 和 STRD 分別比作由比特幣支撐的「國庫券」與「公司債」,並主張鑒於其底層資產的質量,信貸評級機構應將其評為 AAA 級別。

然而,這種新穎的財務工程成果,在金融市場上仍屬首例。它缺乏長期的歷史數據來驗證其在不同市場週期下的表現和穩定性。因此,儘管 MicroStrategy 對其產品充滿信心,但在短期內,這些優先股要獲得傳統評級機構的正式評級,可能性微乎其微。

數位資產公司新進者的資金排擠效應

MicroStrategy 不再是市場上唯一的選擇。近年來,尤其是在 2024 至 2025 年間,模仿其核心策略的數位資產公司 (DAT) 如雨後春筍般出現,為尋求加密貨幣曝險的投資者提供了更多元的選項,從而產生了資金排擠效應。

這些新成立的公司不僅複製了持有比特幣的模式,更擴展到以太坊 (ETH) 等其他主流加密資產,並採用質押 (staking) 或 DeFi 收益等策略來增強回報。

這些新進者為市場提供了不同風險回報特性的投資工具。例如,投資者若看好以太坊生態,可能會選擇 BitMine 而非 MicroStrategy。這種選擇的多樣化,意味著原本可能集中流向 MicroStrategy 的資金被分流,進而對其維持高 mNAV 溢價的能力構成壓力。

結論:mNAV 的未來取決於能否吸引「圈外」資金

綜上所述,MicroStrategy 的 mNAV 下滑,是其融資策略轉變、市場對其新策略的擔憂以及潛在的資金來源結構變化等多重因素共同作用的結果。

雖然將資金分散至不同的數位資產公司,最終仍會匯流至比特幣本身,不會造成資金的分散。但問題的關鍵在於,停止或減少發行市場熟悉的「可轉換債券」,轉而採用一系列複雜的股權工具,可能導致來自傳統金融機構的增量資金流入減緩。

要重新提振 mNAV,MicroStrategy 需要向市場證明其新融資策略的可持續性,並設法讓更廣泛的投資者群體(特別是加密貨幣圈以外的機構)理解並接受其日益複雜的資本結構。