高所得人士必讀:STRC 10% 免稅股利分析

如何利用「資本返還」達成遞延稅務策略

MicroStrategy 創辦人暨執行長 Michael Saylor 在這個禮拜的股東大會上揭露了一項關鍵發現:微策略的優先股 STRC STRF STRD STRK 的股利分紅,由於並非來自營業獲利,而是被歸類為「資本返還/減資」(Return of Capital)。

這意味著,對於美國境內外投資者而言,這些股利不視為應稅所得,完全免稅!這項微策略的股利免稅優勢,讓它成為高所得投資者的稅務優化首選。

STRC 的設計巧妙地採用浮動利率機制,讓股價維持接近每股 100 美元的票面價值(即所謂的保本特性)。這使得 STRC 成為一種可與高利息貨幣基金相媲美的投資產品。接下來,我們將深入分析 STRC 的獨特優勢。

Michael Saylor 的 STRC 稅務洞見:重塑比特幣投資吸引力

Saylor 在股東大會的訪談與社群媒體發文中強調,這項 STRC 「資本返還」稅務分類,讓 STRC 股利免稅,於一堆的固定收益投資產品中脫穎而出。

傳統股利通常需繳納所得稅,但資本返還的性質讓投資者能直接避稅。這不僅適用於美國投資者,也為全球持有者開啟新機會。Saylor 形容這是「投資遊戲規則的轉變」,讓 STRC 從單純的比特幣投資工具轉化為高稅務效率(低稅務負擔)的投資策略。

範例分析:一個 60 萬美元年收的加州家庭

為了具體說明 STRC 的稅務優勢,在下文中我們將使用一對住在加州的高所得夫妻,年收入 60 萬美元的家庭當例子。他們是這項策略的理想目標群體,因為他們面臨著美國最高的邊際稅率。

以下是他們的稅務負擔(基於 2025 年稅法的最高收入級距估算):

聯邦邊際稅率 (Ordinary Income): 37%

加州邊際稅率 (Ordinary Income): 13.3%

總邊際稅率 (短期投資): 50.3%

這適用於他們的所有「普通所得」,包括工資、銀行利息,以及短期資本利得和普通股利 (Ordinary Dividends)。

長期投資稅率 (Long-Term Capital Gains):

聯邦稅: 20%

加州稅: 13.3% (加州不區分長短期,一律視為普通所得)

總稅率: 33.3%

這適用於合格股利 (Qualified Dividends) 和持有一年以上的長期資本利得。

資本返還 (Return of Capital):

總稅率: 0% (當下)

情境總結: 對這對夫妻來說,任何的普通股利收入,都將立即被 50.3% 的稅率吞噬掉一半。這就是 STRC 遞延稅務的策略如此具有革命性的原因。

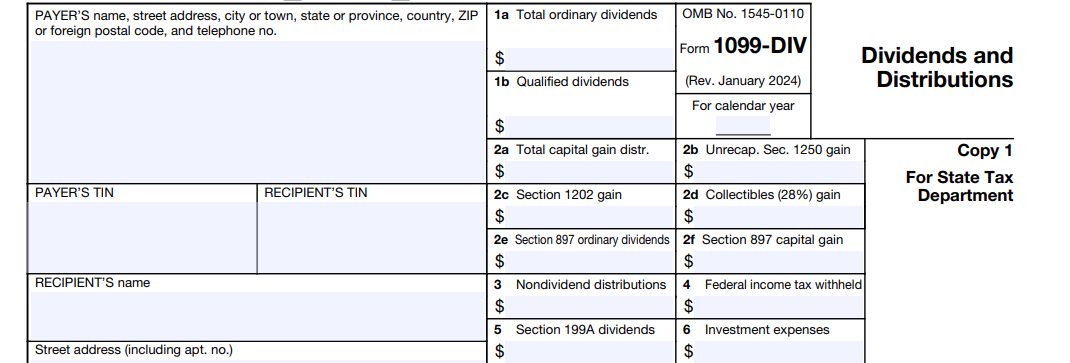

揭秘 1099-DIV 稅表:股利的三種稅務類型

要完全理解 STRC 的震撼優勢,您必須先了解 IRS Form 1099-DIV (股利與分配) 這份稅表。券商寄來的這份表格,決定了您的稅務負擔。分配方式主要分為三種:

1. 普通股利 (Ordinary Dividends) (位於 Box 1a)

分類方式: 這是最常見的類型,來自公司的營業獲利。

稅務負擔 (最高): 這些股利被視為普通所得,直接併入您的總收入,並按照您的最高邊際稅率課稅。

範例: 對於本文中高收入的加州夫妻,這意味著立即面臨 50.3% (37% 聯邦 + 13.3% 加州) 的沉重稅負。

2. 合格股利 (Qualified Dividends) (位於 Box 1b)

分類方式: 這是普通股利中,符合「特定持有期」要求的部分 (例如,持有超過 60 天)。

稅務負擔 (較低): 雖然仍是當年應稅,但稅率享有優惠,適用較低的「長期資本利得」稅率。

範例: 對於同一對夫妻,稅率可降至 33.3% (20% 聯邦 + 13.3% 加州)。這已經好很多,但您當年仍需繳稅。

3. 資本返還 (Return of Capital, ROC) (位於 Box 3)

分類方式: 這就是 STRC 的祕密武器。 這筆錢不被視為公司獲利。IRS 將其認定為公司在「退還您最初的投資本金」。

稅務負擔 (當下為 0%):

關鍵機制: 您在 1099-DIV 的 Box 3 (Nondividend distributions) 中會看到這筆錢。您無需將此金額作為當年度收入申報。

您的必要動作: 您唯一要做的,就是將這筆金額從您的持股「成本基礎」(Cost Basis) 中扣除。

範例: 您的原始投資成本為 $100,000,今年收到 $10,000 的 Box 3 分配。您的新成本基礎變為 $90,000。

最終結果: STRC 成功地將「立即應繳的 50.3% 普通所得稅」轉變為「稅務遞延」,直到未來您賣出持股、或成本基礎降至零時,才可能需要繳納稅率較低的 33.3% 資本利得稅。

為什麼「稅務遞延」對高所得人士如此重要?

「稅務遞延」(Tax Deferral) 是富人與專業投資者最重視的財務策略之一,其威力體現在:

金錢的時間價值: 這是最核心的概念。今天不必繳出去的 $10,000 稅款,可以用於再投資,在未來 10 年產生更多回報。延後 10 年繳稅,等於是 IRS 提供了您一筆 10 年期的「無息貸款」讓您去滾雪球。而且由於通貨膨脹,十年後的 10,000 美元,只相當於今天的 7,440 美元的價值,同樣的稅額,越晚繳納越划算。

加速複利效應 : 如同「下文情境二」所示,您可以將 100% 的股利($10,000)用於再投資。相較之下,若繳納 50.3% 的稅,您只能用 $4,970 去再投資,兩者的複利效果天差地遠。

將高所得稅率的收入,延遲到低所得的年代: 高所得人士目前處於最高的稅收級距。透過稅務遞延,他們可以選擇在未來(例如退休後)收入較低、稅率較低的年度才實現這些資本利得(例如賣出 STRC),從而支付更少的總稅款。甚至可以善用稅法中的低於 $94,050 的長期投資免稅額度,在退休收入降低後,大幅度的降低稅務負擔。(我們將有專文介紹)

STRC 未來 15 年稅務模擬分析

下面我們將透過三個例子,更進一步理解這個稅務操作

情境一:假設初始投資 100,000 美元,每年 STRC 股利收益率固定為 10%(即每年 10,000 美元),全部為資本返還,中間沒有再投資,領到的股利全部領出當生活費,這個是適用於需要固定收益者的狀況。

15年累計稅款: 前十年免稅,從第 11-15 年起,因為稅基為 0 ,需要開始把股利當成合格股利,繳納 33% 的長資資本利得稅 3,330 ,十五年下來總額是 16,650

期滿出售稅務:

假設出售價格:100,000 美元

期末成本基礎:0 美元

應稅資本利得:100,000 美元

資本利得稅 (33.3%):約 33,300 美元

15年總稅務成本 (STRC): 16,650 美元(股利稅)+ 33,300 美元(出售稅)= 49,950 美元

對比:傳統應稅股利(33.3% 稅率): 15 年稅務總成本約 49,950 美元

(註:此 50.3% 為高所得夫妻在加州所需繳納的最高邊際普通所得稅率,即 20% 聯邦稅 + 13.3% 加州州稅。傳統股利自第一年起即以此稅率課稅。計算方式:$10,000 * 33.3% * 15 年 = $49,950)

STRC 策略稅務節省: 約 16,650 美元

STRC 未來 15 年稅務模擬分析:100% 股利再投資情景

這是將稅務遞延威力發揮到極致的情境,我們將每年領到的股利 100% 再投資,無需提領生活費出來,這個是還在高生產力高收入階段的投資形態。

關鍵機制: 稅務基礎

由於將資本返還的部份 100% 再投入,因此稅務基礎始終維持在 100,000 美元。稅務結果: 由於稅務基礎永遠不會降至零,在持有期間永遠不會觸發資本利得稅。將 100% 的股利收入轉化為資產增值,而無需支付一分錢的當期稅款。十五年下來,當年 100,000 美元的投資,將複利成長到 417,725 美元

期滿出售稅務:

出售價格:約 417,725 美元

成本基礎:100,000 美元

資本利得:約 317,725 美元

稅務成本 (33.3%):約 105,803 美元

如果再退休後,沒有其他所得的狀況下,每年售出前 $96,700 的部份,是免聯邦所得稅,僅需繳那加州的所得稅,約 $2,274 。可以最大化這筆投資的投資效益。或者是使用 Buy-Borrow-Die 的方式,永久的避免稅務的負擔。

如果這筆投資金額,投資其他有 10% 投資報酬率的金融產品,由於需要繳納 33.3% (聯邦 20% 加州 13.3%) 的資本利得稅,在付出高昂的稅務成本之後,十五年下來,這筆投資的總價值僅有 $264,525,只有 STRC 的六成價值。

STRC 對高所得階層的影響:超越傳統貨幣基金的稅務優化

對於高稅率地區的投資者,這項 STRC 股利免稅發現尤其具革命性。以加州為例,最高邊際稅率可達 50.3%(37% 聯邦 + 13.3% 州稅),在這種情況下,STRC 的 10% 股利收益率,經稅務調整後,等同於稅後 20.12% 的回報率(計算公式:10% / (1 - 0.503) = 20.12%)。

相比之下,傳統貨幣基金或固定收益產品若需繳稅,其收益率需高達 20.12% 才能匹敵 STRC 的淨收益。

問題來了:目前有哪家銀行或金融機構能提供如此高的利息率?答案是,幾乎沒有。聯邦基金利率與市場基準仍遠低於此水平,這讓 STRC 成為高淨值人士,長短期現金部位的最佳投資產品。

無論你是矽谷科技精英、華爾街交易員,還是海外基金經理,這項 STRC 稅務優勢都能大幅提升你的投資組合效率。

STRC 投資的潛在風險與考量

當然,天下沒有白吃的午餐,STRC 聽起來再好,也還是有風險的。

稅法可能改變: 稅務規則很複雜,每個人的情況不同,未來也可能修法。這篇文章不是稅務建議,在行動前,一定要先和你的會計師聊聊。

STRC 的發行商風險: 雖然說 STRC 的價值約略固定在 99-100 美元間,不受比特幣的價格波動影響。但是由於 STRC 發行的股利的基礎是建立在比特幣長期投資回報超過 25% 的前題下產生的,如果未來比特幣的長期投資回報不如預估,那麼 STRC 的價格將受到影響。

單一公司曝險控制,別把雞蛋都放同個籃子: 由於 STRC 的購買者,往往已經是 MSTR 的股東,所以你要注意你度單一公司的曝險程度,如果已經有 20% 的投資部位是放在 MSTR 上面,而你又想要增加持有 5% STRC ,在考慮到對單一公司托管商有 25% 的曝險,應該把 5% 的 MSTR 移往其它投資回報相似的比特幣產品如 FBTC 或 BITU 上面。

結語:STRC 股利免稅的未來展望與比特幣投資趨勢

Michael Saylor 的這項 STRC 稅務發現,不僅強化了 STRC 等優先股在比特幣投資生態中的地位,讓投資者有更豐富的工具來停放長短期現金需求,也凸顯稅務策略在現代比特幣投資中的重要性。

對美國境內外投資者來說,這無疑是天大好消息,讓 STRC 從邊緣資產躍升為主流稅務最佳化選擇。如果你正尋找高效率、稅務友善的比特幣投資途徑,不妨深入研究 STRC,把他那入你投資組合的一環。

免責聲明:本文僅供資訊參考,不構成投資建議。投資涉及風險,請自行評估。