【比特幣支付入門】為什麼需要第二層?

主鏈、閃電、側鏈差在哪?零確認、手續費與壅塞歷史一次講清

上一系列我們談了怎麼持有比特幣;這個系列要談怎麼使用比特幣。要理解「為什麼需要第二層」,得先回到比特幣最早想解決的問題:點對點的電子現金。

早年比特幣:點對點支付的黃金時代

2009 年,中本聰在白皮書裡寫得很清楚:比特幣要讓「一方可以直接向另一方付款」,不需要透過銀行或第三方支付。這是一種 點對點交易——你跟對方直接轉帳,中間沒有中介。

但要讓這筆交易真正「入帳本」,還得經過全網驗證、寫進區塊裡。比特幣大約每 10 分鐘才產出一個區塊——這是主鏈的節奏,也是後來一切瓶頸的起點。

早年那時網路還小,這個節奏不太困擾人:

全網交易量低,手續費幾乎可以忽略

區塊還很空,交易通常很快就能被打包進下一個區塊

許多早期使用者真的把比特幣當「網路現金」在流通——在論壇打賞、買服務、做實驗性的小額支付

那時候有不少現在聽來很傳奇、當時卻很日常的支付例子:

2010 年「兩塊披薩」:有人用 10,000 BTC 向網友訂購兩片披薩,常被視為第一筆真實世界的比特幣消費

論壇小費文化:在 Bitcointalk 等早期社群,大家動不動就用比特幣打賞一篇好文或一段程式碼

2011 年 WikiLeaks 捐款:在傳統金流被封鎖時,支持者改用比特幣捐款,展現了「點對點、難以審查」的特性

2012 年 WordPress 開放比特幣:部落客開始用比特幣收取贊助與付費內容,小額支付成為實際商業模式

2013 年第一台比特幣 ATM 上線:一般民眾開始能更直覺地把現金換成比特幣,支付基礎設施慢慢成形

這些例子今天看起來有的很誇張、有的很前衛,但共同點是:當時大家真的在嘗試把比特幣當支付工具用。

那時候很多人甚至會接受 零確認 付款——交易剛廣播出去、還沒被寫進區塊,店家就願意先出貨。當時網路小、要做壞事成本高,大家覺得風險可以接受。點對點支付看起來離「電子現金」的願景不遠。

怎麼用「等幾個區塊」控管風險?

後來大家慢慢學會:金額愈大,就等愈多個區塊;小額有時還能接受零確認,大額幾乎沒人敢賭。比特幣大約 10 分鐘一個區塊,可以這樣理解:

1 個區塊(約 10 分鐘):交易第一次入帳本,但仍可能遇到區塊重組(block reorg)——後來挖出的長鏈,把較短的舊鏈整段替換掉。淺層重組(1 個區塊深度)歷史上偶爾發生,機率不高,但不是零。

4–6 個區塊(約 40–60 分鐘):多數交易所一般入金的門檻(例如 Kraken 要 4 個確認)。確認數愈多,交易被重組「洗掉」的機率指數級下降;實務上已非常罕見。

6 個區塊以上(約 1 小時以上):大額入金、提領常見的保守標準。區塊埋得愈深,要逆轉這筆交易所需的算力與成本就愈高。

為什麼交易所常要求 4–6+ 個區塊? 因為它們站在第一線吸收風險:使用者把幣存進來,交易所就需要先入帳才能讓你交易。若只等零確認就放行,惡意使用者可能發動雙花攻擊;若只等 1 個區塊,還得承擔極低機率但確實存在的區塊重組風險——你的入金交易可能短暫出現後又被鏈上覆寫。等到 4–6 個區塊,同時把雙花與淺層重組的風險壓到交易所可接受的水準;金額愈大,要求的確認數通常也愈高。

這其實也說明了主鏈支付的現實:不是不能確認,而是確認的安全等級,得用「等多久」來買。 買杯咖啡若也要等 6 個區塊,體驗就完全行不通——這也是為什麼日常支付最後需要交給第二層。

問題浮現:點對點交易的確認速度

但隨著使用者變多,主鏈開始承受壓力。每 10 分鐘才一個區塊,能裝的交易量有限;當大家都在同一時間轉帳,就會發生:

交易卡在待確認池(mempool)裡排隊,等下一個、下下一個區塊

手續費開始競價,誰付得多誰先被打包

確認時間從幾分鐘變成幾十分鐘、甚至數小時

這不是理論而已,歷史上已經發生過幾次著名的「主鏈塞車」:

2017 年 12 月:牛市高峰,待確認交易一度超過 20 萬筆,單筆手續費飆到 30–50 美元以上,小額轉帳幾乎無法使用

2021 年 4–5 月:行情火熱,手續費中位數再度突破 20 美元,一般使用者轉帳成本明顯上升

2023 年 5 月:Ordinals 銘文熱潮佔滿區塊空間,即使交易量沒有暴衝,手續費仍一度升到 30 美元左右,引發「比特幣還能不能日常支付」的討論

對大額、不趕時間的轉帳,這還可以接受。但對點對點日常支付——買杯咖啡、付停車費、給創作者小費——沒有人願意站在櫃台前等半小時。零確認也愈來愈不建議用了,因為網路越大,雙花攻擊的誘因越高。

換句話說:比特幣作為點對點電子現金的初衷沒有錯,但主鏈的設計權衡,讓它難以獨力承擔高頻小額支付。 主鏈追求的是最高等級的安全與去中心化,而不是最快的結帳速度。這不是比特幣「失敗了」,而是我們需要更清楚的分工。

這就是為什麼我們需要「第二層」(Layer 2):把點對點支付的體驗,放回一個更適合它的層級;主鏈繼續扮演最終結算與安全錨點的角色。

用銀行來類比

可以把比特幣主鏈想成央行金庫或保險箱:

最安全、最難篡改,適合長期存放

每一筆都要經過全網節點驗證

因此速度較慢,尖峰時手續費也會上升

實務上,大額的比特幣資產多半不會放在「隨時能轉」的熱錢包裡,而是用冷錢包(離線保管私鑰)或多重簽名(例如 2-of-3:要兩把鑰匙同意才能動用)保護起來——安全等級高了,調動就不方便:可能要找第二把簽章、要把離線裝置接上、還得等好幾個區塊確認。這和前面說的完全合理:大錢本來就不該像零錢一樣隨手花。

但日常支付恰好相反——買咖啡、付訂閱、給朋友轉小額,你要的是快、便宜、隨手可用。若每次都要從「金庫級」的冷儲存或多重簽名裡搬一點出來,等確認、付手續費、走完整套流程,點對點支付的體驗就完了。

第二層則像支票、轉帳系統、或你手機裡的支付 App:

建立在比特幣的安全基礎之上

讓日常交易更快、更便宜,不必動到你金庫裡的那筆大額

大額、長期、不常動用的資產,仍留在主鏈(冷錢包/多重簽名)

常見做法是:儲蓄留在主鏈冷儲存,日常支付用第二層的「零錢包」——兩邊分開,各取所長。你不需要把整個金庫搬去買咖啡;你只需要一個好用、可靠的支付系統。比特幣社群多年來的共識愈來愈清楚:大錢放主鏈,日常用第二層。

為什麼不直接用交易所帳戶付咖啡?

聽到這裡,很多人會想:那我乾脆在交易所留一點比特幣當「零錢」不就好了?帳戶內轉帳確實很快,看起來也省麻煩——但這和「用第二層做日常支付」是兩回事。

第一,你付的不是點對點的比特幣,而是交易所的帳本餘額。 幣其實還在交易所手上;對方若沒有同一家的帳戶,就無法直接收款。這回到了中本聰想避開的第三方——不是「你跟店家直接付」,而是「你跟交易所請它代轉」。

第二,要把幣真正轉出去,還是得走主鏈。 從交易所提領到外部錢包或轉給朋友,一樣要排隊、付手續費、等確認——主鏈壅塞時,小額提領可能不划算,甚至暫停提領。交易所內轉快,並不代表比特幣支付快。

第三,託管風險和日常支付混在一起,代價太高。 上一系列我們談過:交易所是駭客目標,也曾發生過挪用、倒閉、帳戶凍結等事件(Mt. Gox、FTX 都是教科書級案例)。把「隨時要花的零錢」和「辛苦存下來的資產」放在同一個託管帳戶裡,等於為了買咖啡的方便,把整筆資產都暴露在單一對手方風險下——這和「大錢冷儲存、零錢分開管理」的原則正好相反。

第四,隱私與自主性也會打折。 交易所通常要求 KYC,你的收支紀錄掌握在平台手中;帳戶可能因風控、法規或地區限制而被限制功能。對日常小費、跨境打賞這類場景,這些摩擦往往比手續費更惱人。

所以比較健康的分工是:交易所適合買賣換匯,不適合當你的日常支付錢包;儲蓄用冷錢包(或多簽)自己掌控,日常小額用閃電等第二層——既保留點對點支付的體驗,也不必把身家綁在別人的帳本上。

主鏈的三個限制

前面說的確認速度,是主鏈限制中最直觀的一項。除此之外,還有兩個一般使用者也會碰到的瓶頸:

1. 速度(回顧:點對點確認的代價)

若你希望交易「大致確認完成」,通常需要等好幾個區塊——以 10 分鐘一個區塊計算,就是數十分鐘起跳。這對點對點日常支付來說太慢了。

2. 手續費

手續費會隨網路塞車劇烈起伏。尖峰時,一筆小額轉帳的手續費可能接近甚至超過轉帳金額本身。主鏈很適合大額、不趕時間的轉帳;但若你每週都要付幾十次小額款項,成本與體驗都會變差。

3. 隱私與功能

主鏈上每筆交易金額都是公開的。若你希望更多隱私,或需要更快結算來做交易、跨境轉帳、機構結算,單靠主鏈往往不夠用。這也是為什麼除了閃電網路之外,像 Liquid 這類側鏈會有它自己的位置——我們會在後續文章詳談。

第二層在做什麼?

簡單說,第二層把大量交易移到鏈下或平行鏈處理,再視需要錨定回比特幣主鏈。主鏈依舊是「最終裁判」與「安全錨點」,但日常使用不必每筆都擠進主鏈。

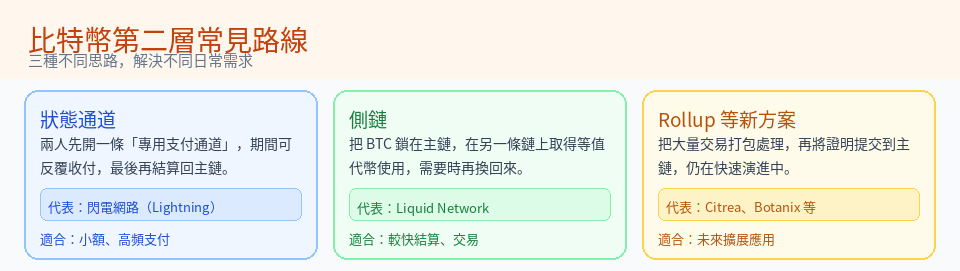

常見路線可以這樣記:

狀態通道(例如:閃電網路)

白話:兩個人先約好「我們私下記帳」——之後每收付一次,就互換一張雙方都認可的收據,但不丟上主鏈讓全網驗證。要收尾時,才把最後結果寫回主鏈結算;中間就算轉了幾千次,主鏈上只會看到一筆

強項:小額、高頻、即時支付

限制:需要流動性與連線管理(錢包通常會幫你處理大部分)

側鏈(例如:Liquid)

白話:把 BTC 鎖在主鏈,在平行鏈上取得等值 L-BTC 使用,需要時再換回

強項:較快結算、適合交易與機構場景

限制:信任模型與主鏈不同,需要理解聯邦式多簽的取捨

Rollup 等新方案(例如:Citrea、Botanix)

白話:把大量交易打包處理,再將證明提交到主鏈

強項:可望承載更多應用,仍在快速演進

限制:多數仍在早期,一般使用者短期內未必需要接觸

這個系列會逐一介紹這些方案,幫一般使用者弄清楚:什麼時候該用哪一個、有什麼風險、怎麼選。

什麼時候用主鏈?什麼時候用第二層?

一個實用的判斷方式:

適合主鏈:

大額、長期持有的冷儲存

不趕時間的大額轉帳

你希望最大程度依賴比特幣原生安全模型的場景

適合第二層:

日常小額支付(咖啡、小費、訂閱、遊戲儲值)

需要更快結算的轉帳或交易

希望降低手續費、讓比特幣真正做到日常支付使用

很多人以為「用了第二層就不安全」——這是過度簡化。比較準確的說法是:不同方案有不同的信任假設與使用門檻。閃電網路、Liquid、託管式支付服務,安全模型都不完全相同;我們會在後續文章逐一說明,幫你避開最常見的誤區。

一個真實的日常場景

假設你每月買幾次咖啡、付幾次訂閱、偶爾轉一筆小額給朋友,同時手上有一些比特幣作為長期儲蓄:

儲蓄部分:放在主鏈冷錢包,不常移動

日常支付:走閃電網路,一秒內完成、手續費極低

偶爾需要較快結算的交易:可能用到 Liquid 或其他側鏈工具

問題來了:若這三種需求分散在三個 App、三種操作流程裡,大多數人很快就會放棄。這也是為什麼我們認為,一般使用者最後需要一個能同時處理閃電支付與 Liquid 交易的整合錢包——系列後段會有更多說明。

下一篇預告

下一篇我們直接進入比特幣第二層的當紅主角:閃電網路入門——小額支付的王道。我們會用同樣的口吻,帶你看懂它怎麼運作、適合什麼場景、以及第一次該怎麼開始。

這是「比特幣第二層與側鏈指南」系列第 1 篇。