新鮮人必看:用 MSTR 優先股來設計 Bitcoin 投資組合

解決投資比特幣的回報週期與個人理財目標不批配的問題

免責聲明:本內容僅供教育和資訊參考之用,並非財務、投資或法律建議。

前面寫過投資比特幣的回報週期與個人理財目標不批配的問題,現在,我們就來嘗試使用微策略所提供的不同比特幣金融產品來打造一個給社會新鮮人的比特幣投資組合。

短期建議(入職場前1-3年:建立基礎,聚焦穩定與習慣養成)

短期目標是避免財務危機,建立基本安全網,並培養良好習慣。重點在於控制支出、累積緩衝,並學習基礎知識。

追蹤預算:使用 Excel 或記帳軟體,記錄每月收入與支出。目標:支出不超過收入的80%,優先支付必需品(如房租、食物、交通),剩餘分配到儲蓄與娛樂。這樣能避免月光族,快速識別浪費。

建立緊急基金:從第一份薪水開始,每月存10-20%收入到高流動性帳戶(如活存或貨幣市場基金),目標累積3-6個月生活費。這能應付意外如失業或醫療支出,避免借債,並且養成投資習慣。

管理債務:如果有學生貸款或信用卡債,優先還高息債務(利率>5%)。使用從高利息的債務還起。避免新債,信用卡只用能全額還款的部分。

開始基本儲蓄:開設儲蓄帳戶,設定自動轉帳。短期內瞄準小目標,如存夠一趟旅行或買 3C產品,養成紀律。

中期建議(3-7年:過渡與準備,平衡成長與需求)

隨著收入增加,風險承受力提升,可逐步擴大規模。但需特別注意控制支出,避免生活方式膨脹:不要讓支出隨著薪水的增加同步增加。例如,如果薪水增加 30%,那麼每月固定支出(如房租、飲食、交通等必需開銷)應該只能增加 10%,剩餘額度轉為儲蓄或投資。

中期目標是鞏固財務基礎,同時為未來大額支出做準備。中期需求包括:可能的升學或留學費用(如碩士學位或語言課程,約50-200萬)、結婚或買車(約20-50萬)、以及提升生活品質(如搬到更好的住處)。

收入提升:積極的累積專業技能,爭取昇職及加薪。

支出控制:隨著薪水可能增長,固定支出仍限增10%(若薪增30%),將剩餘20%轉為專款或投資。

專款準備:為留學或結婚開設專用帳戶,每月固定存入 5-10%收入,選擇低風險產品,確保資金在 3-5年內可動用。

投資調整:除了緊急基金外,依個人目標,增加中期投資組合,並加入回報最高的長期投資項目。

長期建議(七年以上:成長與增值,聚焦未來規劃)

長期重點是讓錢為你工作,透過投資與規劃實現財務自由。隨著收入增加,風險承受力提升,可逐步擴大規模。長期需求包括:退休基金累積(目標50歲有25倍退休支出)、財產傳承(如遺囑或信託)、以及可能的子女教育基金。

追求長期回報:在有了短期緊急基金以及中期的專款特殊基金後,開始追求有更高回報的長期投資。

退休規劃:開設退休帳戶,每月貢獻收入的 20%。目標:到50歲時有足夠基金支持退休生活(計算公式:預估退休支出 x 25倍)。

稅務與遺產規劃:學習稅務規化。長期內考慮遺囑或信託,保護家人。

債券本金與利率的關係

在介紹 MSTR 的各種優先股前,我們要先介紹債券本金與利率的關係,這是固定收益投資的核心概念,影響投資者的回報與風險。債券本金(或面值)是指發行時約定的金額,通常在到期時由發行人償還給投資者。利率則分為票面利率(券息率,固定支付的年收益百分比)和市場利率(當前市場環境下的利率水平),兩者動態互動,決定債券的價格與實際收益。

當市場利率上升時,現有債券的票面利率若低於新發行債券的利率,投資者會發現舊債券的吸引力下降,導致其市場價格下跌,以反映更高的收益率需求。這是因為債券價格與收益率呈反向關係:價格下降使舊債券的年化收益率與新債券趨於一致。

例如,一張票面利率5%、面值1000元的債券,若市場利率升至6%,其價格可能跌至約833元,使其收益率調整為6%。

反之,若市場利率下降,舊債券的較高票面利率變得吸引人,價格會上升,例如跌至4%時,價格可能升至1250元。

這種價格波動對債券有效期間敏感度越高影響越大。短期債券因到期時間近,本金穩定性較高;長期債券則因較長的現金流期間,更易受利率變動衝擊。本金償還風險還與發行人信用有關,若違約,投資者可能損失部分或全部本金。總之,利率變動通過市場機制調整債券價格,影響本金價值,投資者需根據利率預期與持有期限選擇合適債券,以平衡收益與風險。

MSTR 及其優先股的投資週期

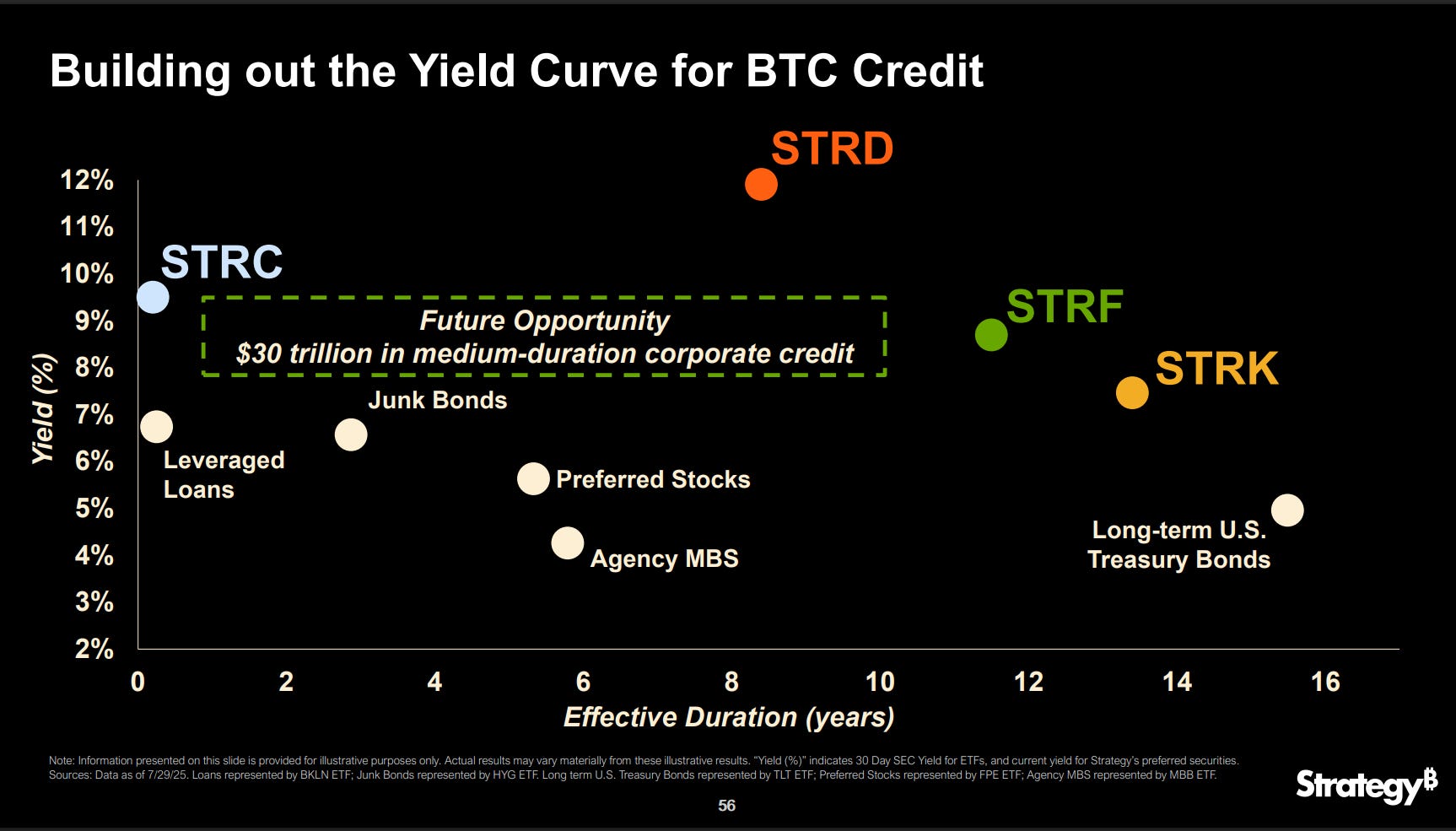

這張圖表由 MicroStrategy 提供,展示其優先股與傳統固定收益資產(如槓桿貸款、垃圾債券、長期美國國債等)的收益曲線進行比較。圖表以 收益 (Yield, %) 為縱軸,有效期間 (Effective Duration, years) 為橫軸,反映這些證券的風險、回報特性與投資期限匹配。

縱軸 (Yield, %):表示年化收益率,範圍從 2% (低收益) 到 12% (高收益)。收益率越高,通常風險越高。

橫軸 (Effective Duration, years):表示證券對市場利率變動的敏感度與預期持有期限,範圍從 0 到 16 年。期間越長,價格對市場利率變動越敏感,當美國央行 FED 昇降利率時,將對證券價格產生較大波動,特別是長期期間證券(如 STRF 和 STRK)可能面臨本金的顯著升降,而短期期間證券 STRC 的本金則不受市場利率變化影響。

2. 各資產位置與特性

STRC (9% 變動股息,藍色點):

收益率:約 10%,微策略將依市場利率調整,而調整收益率,以保障本金不受損失

有效期間:小於 0.1 年。

解讀:STRC 位於短期範圍,收益率(較 STRD)稍低但穩定,月付股息與變動利率設計使其適合短期流動性需求。

STRD (10% 股息,橙色點):

收益率:約 12% (最高)。

有效期間:約 8.4 年。

解讀:STRD 提供最高收益,屬於中長期投資,適合追求高回報的投資者。其高收益來自非累積股息結構(微策略在極端狀況下,可以不支付股息),風險較高。

STRF (10% 固定股息,綠色點):

收益率:約 9%。

有效期間:約 11.5 年。

解讀:STRF 提供穩定收益,位於長期範圍,累積股息特性使其適合長期持有者。

STRK (8% 固定股息,橙色點):

收益率:約 7%。

有效期間:約 13 年。

解讀:STRK 位於長期,收益較低,但轉換權(可轉成 MSTR 普通股)提供成長潛力,適合平衡收益與資本增值的投資者。

比特幣投資組合

STRC 作為短期緊急基金:

特點:初始 9% 變動股息,每月支付,提供穩定現金流。

優勢:有效期間短於 0.1 年,對利率變動不敏感,適合快速應對突發事件(如失業或醫療費用)。

目標:累積 3-6 個月生活費(約 5-15 萬台幣)。

建議:在就業的初期,每月優先分配薪水的 10-20% 投入 STRC,養成投資習慣並儲備警急基金。

STRD 作為專款中期投資專戶:

特點:10-12% 固定股息。

優勢:高收益債權,為三至五年內大額支出(如留學、結婚、買車、買房)積累資金。

建議:在累積好三至六個月的緊急基金後,將薪水的 10-20% 投入 STRD ,但要注意在市場利率上昇時, STRD 會有損失本金的問題,需要按照支出的週期(如留學是每月的生活費支出,結婚是一次性的大額支出)把一部份的金額轉移到 STRC 降低風險。

STRK 作為中長期投資:

特點:STRK 提供 8% 股息與轉換權(預估在 6-8 年期間轉換),提供了本金的保護、固定的現金流、以及比特幣的上漲潛力。

目標:實現退休或財富增值。

建議:如果能夠接受比特幣暴漲暴跌的特性,可以略過 STRK 直接使用 Bitcoin 做為長期投資項目。(延申閱讀:讀者來函—如何與家人商量投資比特幣)

Bitcoin 作為長期投資

潛在年化40 - 60% 的投資產品,擁有最高的上漲潛力跟最佳的長期回報

沒有 MSTR STRK STRD 等產品的交易對手風險,不用擔心微策略的經營風險。

建議:存好了短期及中期基金後,將 20% 的所得,使用定期定額的方式(延申閱讀:購買比特幣的最佳與次佳方法),買入比特幣。